2021年新造船报告

2021年是海事业破纪录的一年。新冠变种病毒的蔓延对航运业造成了重大的冲击,比如劳力短缺、港口拥堵和捉摸不定的石油需求波动等。

由于全球贸易快速变化的性质,2021年的新造船订单反映了充斥着疫情行动管控、地缘政治不确定性和绿色议程日益重要的世界。当封锁下的消费行业导致了前所未有的集装箱需求时,原油产品却只能敬陪末座。持续的能源危机提高了燃气运输船的新造订单,纵使新造船也只能在未来几年里交付。

本报告中覆盖的货船包括集装箱船、散货船、小型干散货船、油轮和气体运输船。

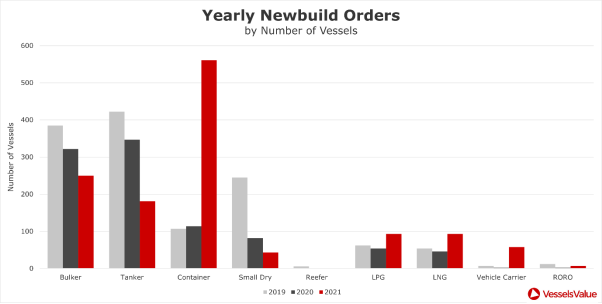

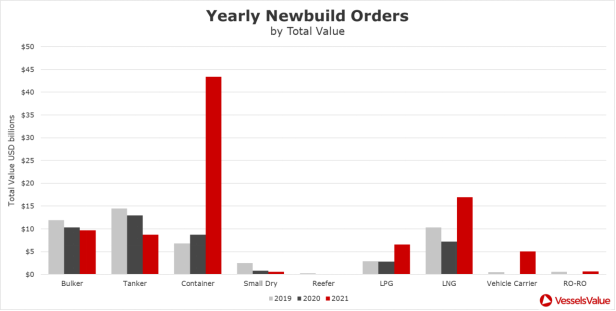

2021年共有 1,286艘新造船订单,比 2020年的 969艘增加了32.7%,并伴随着特定船型惊人的价格增长。2021年订单总值为 916.1亿美元,与2020年的428.3亿美元订单相比,涨幅高达114%。

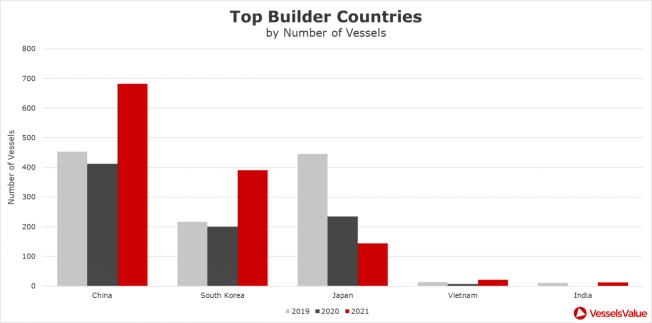

2021年的新造船不出所料将在中国,韩国和日本的船厂里建造。这三个国家确认的订单总数为1,217艘,其中中国 682艘,韩国391艘,日本144艘。值得注意的是越南和印度的造船厂分别有21和12艘新船订单。

2021年其中的大事件是集装箱船庞大的订单量。从2020年末开始,各国政府在第一波疫情之后开始开放经济,并同时释放了大量被积压的消费者对集装箱船货运需求。

如此庞大的需求增加影响了太平洋两侧的港口拥堵情况。亚洲的恶劣天气和港口的冠病管控进一步恶化加州洛杉矶和长滩港外船只大排长龙所带来的影响。这减少了船舶的可用性,助推了运费和船舶的收益,也因此导致集装箱船价值的飙升。经过集装箱船领域多年低迷的收益,船东对新造船的投资被视为增加收入的明智之举。

2021年集装箱船的新造订单量为561艘,而2020和2019年则分别只有114和107艘(见图2)。 2021年的订单总额达433.9亿美元,占 2021年所有新造船订单总额的 47.4%,并超越了2020年所有新造货船订单的总额。2021年的集装箱船新造订单大多数来自亚洲国家和地区,中国台湾、中国、新加坡、韩国和日本合计订购314艘,占全球总量的65.8%。

中国台湾是订购新造集装箱最多的地区,为131艘,订单共计8.38亿美元。该地区在2019和 2020年的集装箱船新造订单合计仅为58艘。

集装箱船市场暴增的收益让船东们抢着分一杯羹。随着集装箱新造订单激增,造船厂产能收紧,价格也水涨船高。 2020年9月,4,250 TEU的巴拿马型集装箱船新造价为2,360万美元。而到了2021年9月,同样的订单价格飙涨到6,550万美元,增幅高达177.7%。

2021年3月25日,长荣海运订购了20艘巴拿马型集装箱船(15,000 TEU,韩国三星重工2024至2025年造),订单总值24.8亿美元。

2021年4月20日,法国 MSC订购了4艘超大型集装箱船(24,100 TEU,上海江南长兴重工 2023年造),订单总值6亿美元。

2021年6月28日,万海航运订购了 12艘巴拿马型集装箱船(3,055 TEU,北日本造船 2023年造),订单总值5.86亿美元。

2021年9月22日,中国香港 Seaspan订购了 10艘巴拿马型集装箱船(7,000 TEU,上海外高桥造船2024年造),订单总值 8.60 亿美元。

散货船市场在 2021 年末表现颇佳,54-TCA(开普敦级现货收益)在去年 10月份达到了每日 86,953美元,这是自 2009年以来的高价格。然而,散货船收益提升的部分原因不过是因为亚洲港口拥堵和煤炭贸易增加而造成,而且并没有如集装箱船市场的运价效应般导致新造船订单增加。

实际上,2021年散货船订单量从 2020年的 322艘降到了 250艘,总额 97亿。中国船东的订单共77艘,占总数的 30.8%,随后是日本船东的 28艘(见图3)。这与 2019年形成鲜明对比,当时日本的新造船订单比中国超出了 18艘。这说明了日本在散货船的新船建造支出显著减少。

与前几年的新造散货船量相比,新造散货船在2021年的需求明显下降。强盛的集装箱市场大大转移了船东在散货船领域的注意力,减缓了现役舰队吨位的增长。如今限量的散货船供给预示运费会在不久的将来继续升高。

2021年4月16日,日新运输订购了10艘巴拿马型散货船(82,000 DWT,江苏韩通船舶重工 2022至2023年造),订单总值2.8亿美元。

2021年6月14日,喜马拉雅航运订购了12艘好望角型散货船(209,800DWT,新时代造船2023至2024年造)订单总值 8.04亿美元。

受疫情影响,大量小型干散货船订单被延期或取消。这导致2021年的新造订单量与前几年相比急剧下降。过去3年新造订单共有370艘,其中 2021年为43艘,仅占11.6%。疫情爆发之前的2019年共有245艘订单,总额2.49亿美元;受疫情影响,2020和2021两年只有125艘小型干散货船的订单,合计1.38亿美元。

如果集装箱领域是2021年度赢家,那么油轮就是输家。全球针对疫情的管控将原油产品的需求降到最低,令油轮供过于求,收入持续在低位徘徊。 因为中国对石油的年度需求在二十年以来首次下降,TD3C-TCE(VLCC现货收益)在2021年3月滑落到每日负6,779美元。去年大部分时间,船东和运营商都在努力争取达到盈亏平衡。

市场对油轮盈利下滑的连锁反应是新造订单量的巨幅下降。 2021年新造油轮订单共381艘,总价值 86.8亿美元。就2021的订单总额而言,油轮落后于集装箱船、LNG船和散货船(见图4)。

上图显示2021 年油轮的新造订单总额和往年形成鲜明对比。2019年共有422艘油轮订单,新造订单在三年里下降了57.1%。随着2019年订购的新造船在不久的将来交付,费率也还在疫情下艰难复苏,2021年新造船订单量的大幅下降情有可原。

尽管前景暗淡,但希腊对油轮的投资并未大幅下降。 2021年来自希腊的订单共49艘,占总数的27.1%,相对2020年60艘订单降幅不大。在49艘新造订单中,18艘是Aframax和LR2型。船东Maran Tankers的采购令希腊 VLCC的订单数量仍保持增长。

虽然中国船东的新造订单量为32艘,比希腊的49艘少了34.7%,然而其订单价值差异下降了64.3%。希腊的订单总额是27.7亿美元,中国订单总额则为9.91亿美元。这说明了两国船东着重的船型不同,中国侧重于小型油轮和MR型油轮,而希腊则对较大的原油和石油产品油轮感兴趣。

在新造船方面,气体运输船市场在去年的表现非常健康。去年共有93艘LPG船和93艘LNG船的新造订单,与2020年相比分别增加了54艘和46艘。预期未来几年美国燃气产量增加将推动LPG船的需求增长,而欧佩克石油减产或将驱动中东石油产量的增加。

LNG船新造订单增加了207%,总额为169.8亿美元,是2021年除了集装箱船之外订单价值最高的船型。全球积极推动绿色能源加速了LNG船的需求飙升。与传统燃料相比,LNG船的碳足迹较低,它被视为推动绿色能源的可行性燃料。

地缘政治不确定性正在影响气体运输船的需求。持续的能源危机和北溪2号的建设使欧洲对俄罗斯天然气的依赖产生了担忧。为减少对北溪2号的依赖,从美国和中东等地区的天然气进口计划推动了LNG船的订单量。

同油轮市场一样, 希腊领先2021年天然气领域的投资,共计18艘新造船,总额36.3亿美元(见图5)。韩国的14艘LPG船订单量紧随其后。相比2020年的1艘LNG船和4艘LPG船,希腊在2021 年的气体运输船订单量增幅巨大。

2021年1月20号,一名未公开的买家订购了2艘超大气体运输船船(90,000 CBM,韩国现代重工 2022至2023年造)总价1.52亿美元。

2021年4月15日,韩国现代LNG海运订购了3艘大型LNG船(174,000 CBM,韩国现代重工 2024年造),总价5.69亿美元。

2021年12月7日,香港联合液化气体运输订购了 3艘大型 LNG船(174,000 CBM,沪东中华造船 2024至2025年造)总价5.55亿美元。

由于海工市场在2010年和2014年之间如日中天,大量的新造船订单导致目前的海工市场供过于求。因为许多人仍然经历2014年底开始的市场低迷所带来的影响,再加上新冠疫情的影响,船东或投资者无意对新造船下单。

在航运行创下纪录的2021,最大赢家非集装箱和天然气领域莫属。前所未有的强劲需求导致船东大举投资在集装箱船以弥补供应缺口。同样的,欧洲的环境压力和持续的能源危机推动了燃气运营商的投资,以保障全球能源供应链,并远离传统的非清洁燃料来源,如石油和煤炭。

这对湿货运输产生了负面影响;油轮费率降到谷底,船东和投资者在如此艰难的时期暂停对新造船下单。干散货船市场没有受到巨大的负面影响,与2020年相比仅订购量略有下降。同时,海工板块仍然经历十年前订单量庞大造成供过于求的影响。

无论是在货运板块还是海工板块,2021年的船只订购会如何在未来几年内影响各市场的供需平衡,我们拭目以待。