J9九游会:116艘!订单大跌船价高企!最新全球造船业月报出炉

根据克拉克森最新数据统计(截至2024年10月9日),2024年9月份全球新签订单116艘,共计3,865,556CGT。与2024年8月份全球新签订单180艘,共计5,736,893CGT相比较,数量环比减少64艘,修正总吨环比下降32.62%。与2023年9月份全球新签订单245艘,共计3960462CGT相比较,数量同比减少129艘,修正总吨同比下降2.40%。

从船型上来看,散货船3艘,共计228000载重吨;化学品船13艘,共计475000载重吨;集装箱船34艘,共计403696标箱;液化气船25艘,共计3131500立方米;其他船型23艘,共计227740CGT;海工船18艘,共计215366CGT。

从订单类型来看,散货船新签2艘卡姆萨尔型散货船和1艘大灵便型散货船;集装箱船新签16艘超巴拿马型集装箱船、12艘巴拿马型集装箱船和6艘灵便型集装箱船。

按接单船厂国家来看,9月份全球新船订单116艘,合计3,865,556CGT,其中中国船厂接获81艘,合计3120998CGT;日本船厂接获3艘,合计36074CGT;韩国船厂接获20艘,合计633609CGT。修正总吨分别占全球新船订单量的80.74%、0.93%和16.39%。

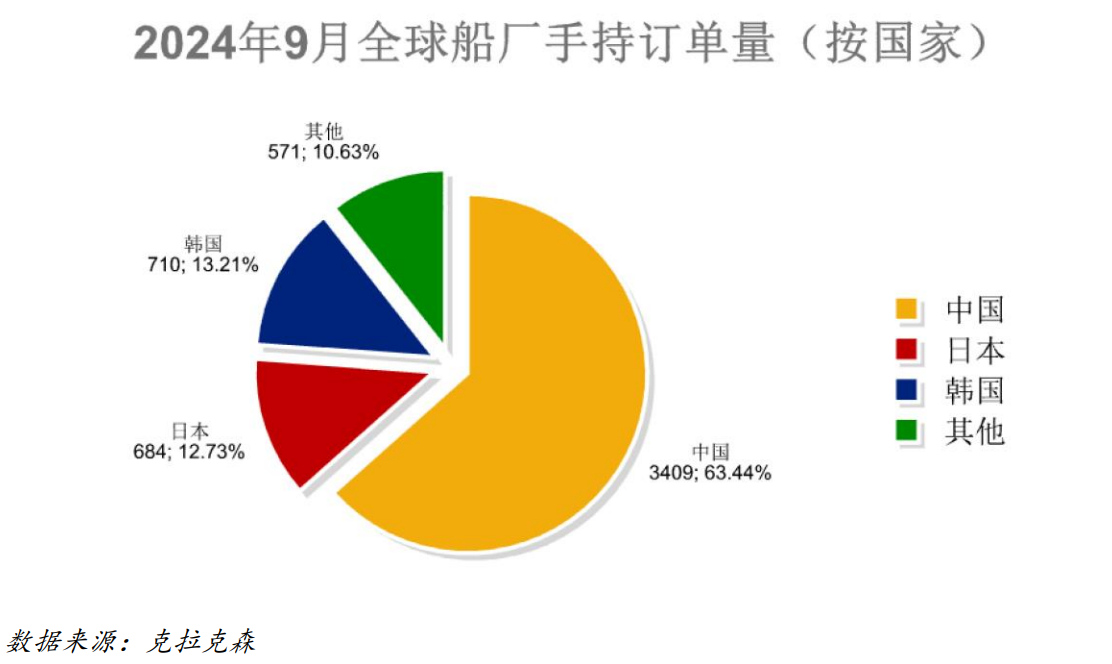

其中中国船厂手持订单量为3409艘,共计84442990CGT,艘数占全球市场份额的63.44%,CGT占56.59%;日本船厂的手持订单量为684艘,共计12712097CGT,艘数占全球市场份额的12.73%,CGT占8.52%;韩国船厂的手持订单量为710艘,共计37778194CGT,艘数占全球市场份额的13.21%,CGT占25.32%。

从主要船型来看,散货船手持订单量为1332艘,共计105812873载重吨;油船手持订单量为1269艘,共计90661214载重吨;集装箱船手持订单量为714艘,共计7481024TEU。

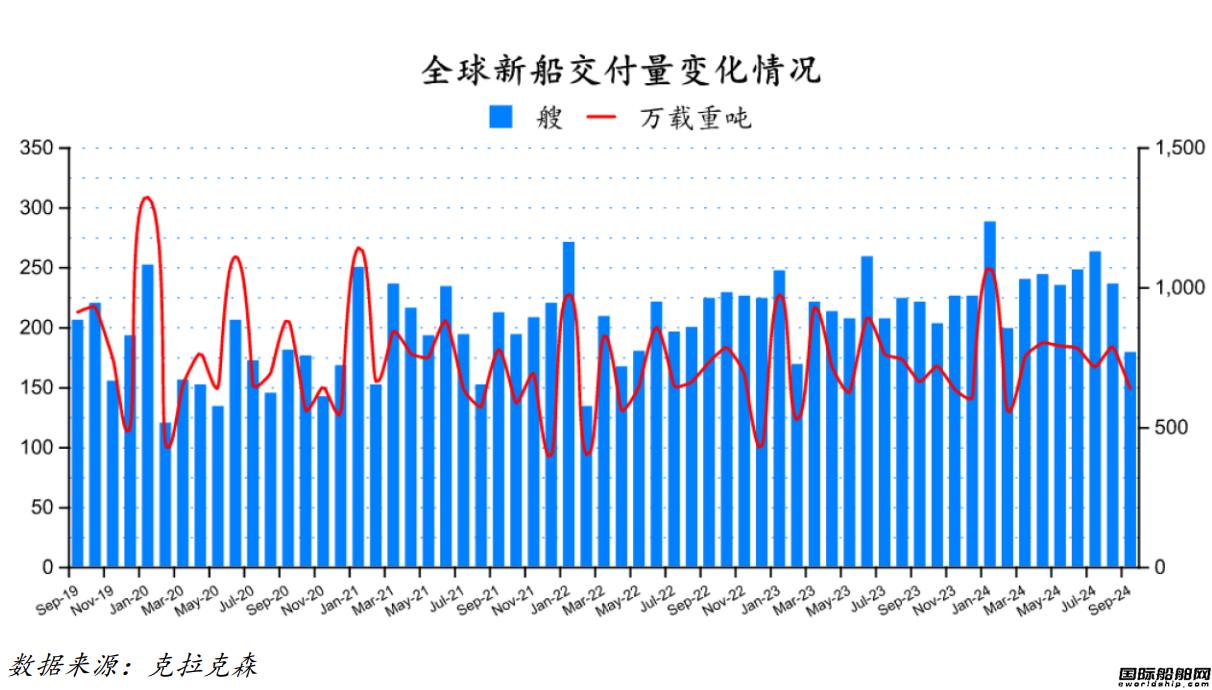

2024年9月份全球船厂共交付新船179艘,共计6,407,199载重吨。与2024年8月份全球新船交付订单236艘,共计7,904,150载重吨相比较,数量环比下跌24.15%,载重吨环比下降18.94%。与2023年9月份全球船厂共交付新船221艘,共计6,628,014载重吨相比较,数量同比下跌19.00%,载重吨同比下降3.33%。

从船型来看,散货船的交付数量为36艘,共计1993595载重吨;集装箱船的交付数量为34艘,共计190746TEU;油船的交付数量为8艘,共计388884载重吨;化学品船的交付数量为9艘,共计252807载重吨;液化气船交付数量为15艘,共计2056848立方米;海工船交付数量为47艘,共计113124载重吨;其他船型交付数量为30艘,共计340860载重吨。

2024年1-9月全球船厂共交付新船2,132艘,共计69,185,774载重吨。与2023年同期的全球新船交付订单1,968艘,共计68,464,107载重吨相比较,数量同比上升8.33%,载重吨同比上升1.05%。

从船型来看,散货船的交付数量为386艘,共27107488载重吨;集装箱船的交付数量为388艘,共计2334483TEU;油船的交付数量为93艘,共计3779425载重吨;化学品船的交付数量为93艘,共计2082043载重吨;液化气船交付数量为91艘,共计9642136立方米;海工船交付数量为719艘,共计1546009载重吨;其他船型交付数量为362艘,共计2459281载重吨。

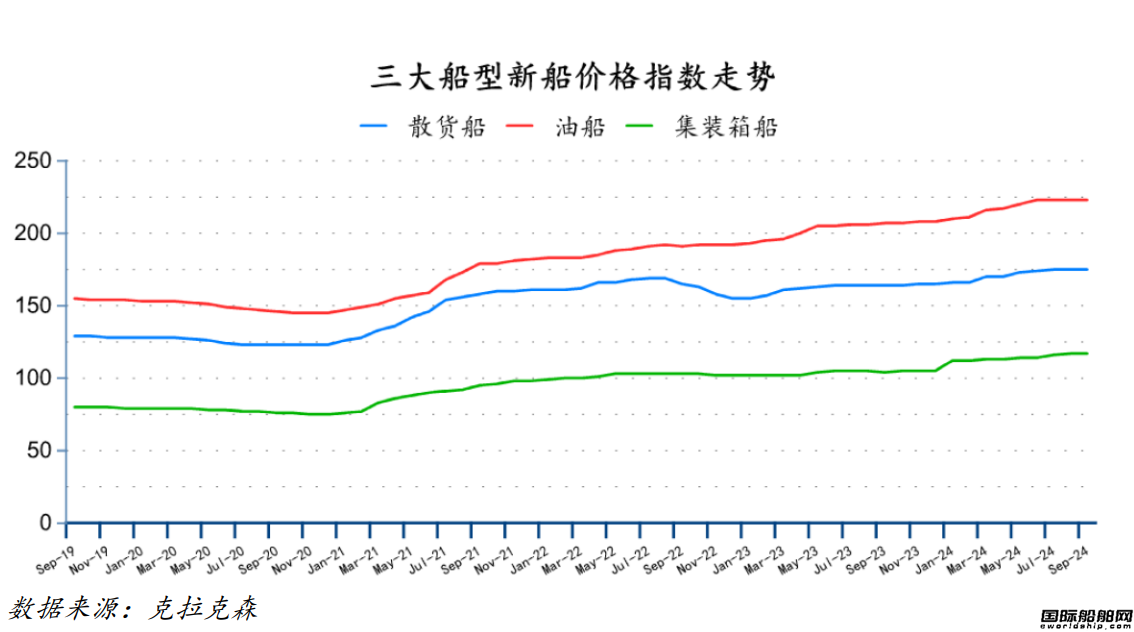

9月份散货船、油船、集装箱船新船价格指数环比均持平,分别为175点、223点、117点。

9月份,除灵便型散货船(25/30KDWT)新船价格环比有所上升外,其余各型散货船新船价格环比均持平。其中好望角型散货船(176/180KDWT)、巴拿马型散货船(75/77KDWT)、大灵便型散货船(61/64.5KDWT)新船价格分别为7650万美元、3650万美元、3500万美元;灵便型散货船(25/30KDWT)新船价格环比上升23万美元至2761万美元.

油船新造船价格,各型油船新船价格环比均持平,其中VLCC(315-320KDWT)、苏伊士型油船(156-158KDWT)、阿芙拉型油船(113-115KDWT)、巴拿马型油船(73-75KDWT)和灵便型油船(47-51KDWT)新船价格分别为1.29亿美元、9000万美元、、7500万美元、6200万美元、5200万美元。