中国散货船行业发展趋势分析与未来前景研究报告(2022-2029年)

散货船是散装货船简称,是专门用来运输不加包扎的货物,如煤炭、矿石、木材、牲畜、谷物、盐、水泥等大宗干散货物的船舶。因为干散货船的货种单一,不需要包装成捆、成包、成箱地装载运输,不怕挤压,便于装卸,所以都是单甲板船。总载重量在5万吨以上的,一般不装起货设备。

对于装运谷物、水泥、钢材、矿砂等大宗散货船,散货船通常可以分为灵便型、巴拿马型、好望角型和大湖型四个级别,具体如下:

载重量在2-5万吨左右的散货船,超过4万吨的船舶被称为。这些吨位相对较小船舶的对、运河及港口具有较强的适应性,载重吨量适中,且多配有起卸货设备,营运方便灵活,所以被称为“灵便型”。

该型船是指在满载情况下可以通过巴拿马运河的最大型散货船,即主要满足船舶总长不超过274.32米,型宽不超过32.30米的运河通航有关规定,根据需要,可调整船舶尺度、船型及结构来改变载重量。该型船载重量一般在6-7.5万吨之间。

指载重量在15万吨左右的散货船,该船型以运输铁矿石为主,由于尺度限制不可能通过巴拿马运河和苏伊士运河,需绕行好望角和合恩角,台湾省称之为“海岬型”。目前苏伊士运河当局已放宽通过运河船舶的限制,因此该型船多可满载通过该运河。

指经由圣劳伦斯水道航行于美国、加拿大交界处五大湖区的散货船,以承运煤炭、铁矿石和粮食为主。该型船尺度上要满足圣劳伦斯水道通航要求,船舶总长不超过222.50米,型宽不超过23.16米,且桥楼任何部分不得伸出船体外,吃水不得超过各大水域最大允许吃水,桅杆顶端距水面高度不得超过35.66米,该型船一般在3万吨左右,大多配有起卸货设备。

自新中国成立之后,我国便开始有计划有重点地改建、扩建了一批老的骨干船厂和地方中小船厂,同时新建了渤海、广州、黄浦等骨干船厂和众多地方船厂,因此国内形成了上海、大连、天津、广州、武汉、重庆等船舶修造基地。如今,伴随着我国新型工业化国家的建设,散货船的建造及贸易逐渐占据了我国船舶制造业的半壁江山,所以一直以来,我国散货船行业国内消费需求可以自我满足,因此国内散货船进口量较少。

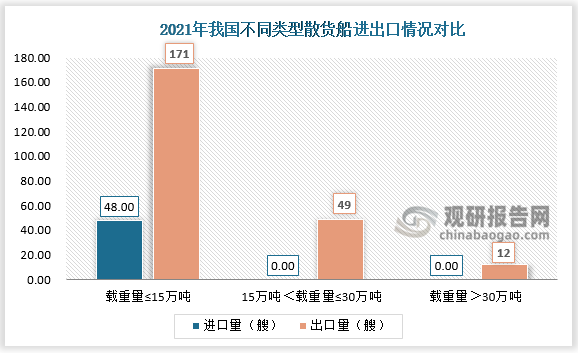

具体来看,由于我国中、大型散货船主要用于远洋交易,因而国内需求较小,大多可以自我消化,所以我国几乎没有载重量大于等于15万吨的机动散货船进口。根据海关数据显示,2021年我国载重量≤15万吨的机动散货船进口数量为48艘,进口金额约为52517.5093万美元,进口均价约为1094.115万美元每艘。

由于我国是散货船制造大国,而且我国散货船国内市场是处在供大于求的局面,国内散货船行业技术也在不断进步,所以预测未来短期内,正常情况下我国散货船进口量、进口金额不会有大幅度的增长。

一直以来,我国散货船行业出口市场规模是要大于进口市场规模的,每年都有大批的海外散货船订单。

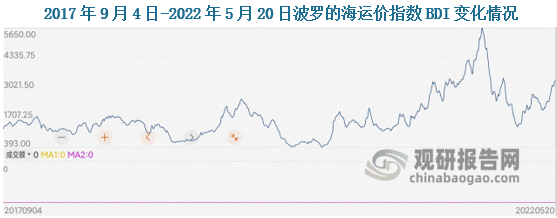

近年来,各国经济情况良好,国际间的贸易火热,2017年到2021年BDI指数整体显著上扬。(BDI指数一向是散装原物料的运费指数,散装船运以运输钢材、纸浆、谷物、煤、矿砂、、等民生物资及工业原料为主。)

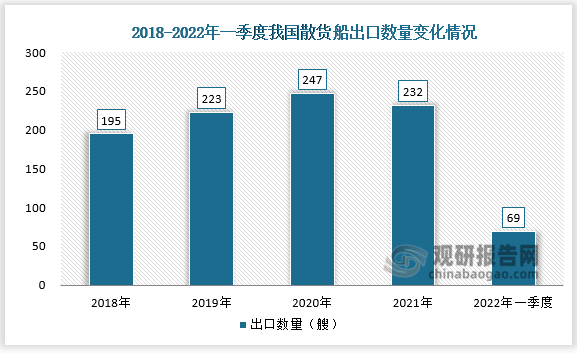

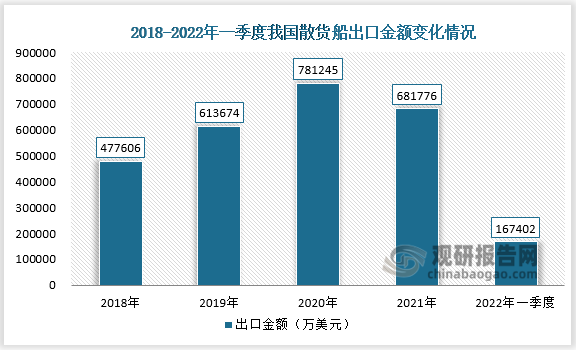

随着BDI指数的上扬,国际间的贸易火热,国际市场的散货船需求增长,2018年到2020年我国散货船出口数量和出口金额也随之逐年增长。2018年我国散货船出口数量约为195艘,出口金额约为477606万美元;到2020年其出口数量和金额分别增长至247艘和781245万美元。到2021年,由于全球散货船二手交易量暴增,我国散货船出口量及出口金额则呈现小幅度下降;截止到2022年一季度国散货船出口数量为69艘,相比2021年同期增长了13艘,同比增长23.2%。

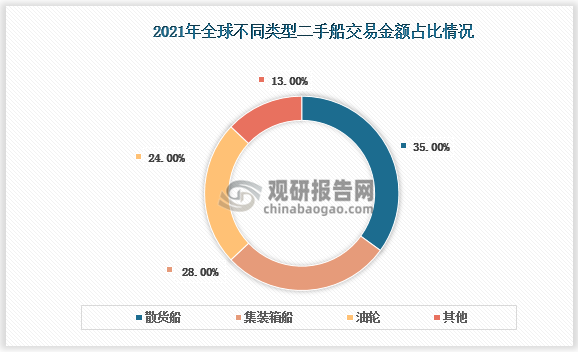

2021年全球海运价格迎来了近十年来的最高点,船东们开始不愿意将老旧船只送去拆解,除此之外,当前潜在的合规脱碳燃料,以及技术选择仍然存在不确定性,所以干散货船东大多不愿意下新订单,以至于该年全球散货船二手交易火热。2021年全球二手船散货船交易金额占二手船总交易金额比例最大,约为35%。据悉,去年1-7月,全球散货船二手交易量达4214万载重吨,同比增长151%,创历史新高。2021年全球散货船二手交易量激增使得我国散货船出口市场受到影响,其出口量、出口金额出现小幅下降。

2022年全球经济呈现恢复态势,且世界各国政府为了促进经济快速复苏,纷纷推出基建计划。例如美国通过1万亿美元基建法案,印度也计划推出1.35万亿规模的基建计划。基建计划将促进铁矿砂、水泥、钢材等大宗散货的贸易,同时基建需求也将有助于大型散货船市场需求。另外,2022年全球气候异常使多国粮食需求大增,这也将利好以运输煤炭、纸浆、粮食谷物、木屑等物品为主的巴拿马型和灵便型等中小型散货船需求,因此预计2022年国内散货船出口市场向好。

我国作为散货船出口大国,每年出口的散货船数量都要多于散货船进口数量。2021年我国载重量在15万吨以下的散货船进口量48艘,出口量171艘,其出口量比进口量多123艘; 载重量在15万吨到30万吨之间的散货船和载重量30万吨以上的散货船无进口,出口量分别为49艘和12艘。

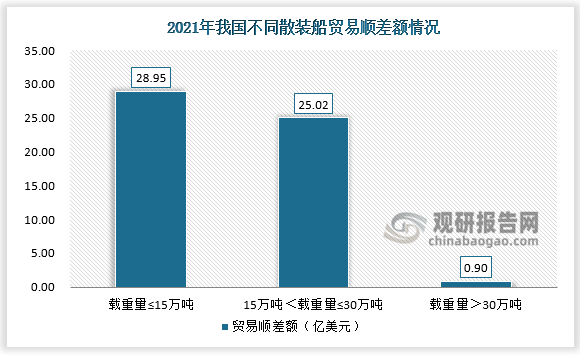

在我国出口的散货船数量多于散货船进口数量背景下,我国散货船行业也一直处于贸易顺差局面。其中,2021年我国载重量在15万吨以下的散货船贸易顺差额最大,约为28.95亿美元;其次便是载重量在15万吨到30万吨之间的散货船和载重量30万吨以上的散货船,而在贸易顺差额分别为25.02亿美元和0.9亿美元。

从上述我国散货船贸易顺差情况可以看出,我国散货船行业对出口市场依赖性较强,且出口产品结构不平衡,小型散货船出口占我国散货船总出口比例远高于大型散货船出口。散货船行业对外贸易出口产品结构严重倾斜,将不利于行业和谐均衡发展。

近些年来我国的工业水平正在快速增长,这也给国内造船业带来了巨大的变化,其中便包括我国再次创下世界纪录,造出了世界上最大的散货船,长度约为362米,吨位巨大,甚至超过了美国的福特级航空母舰,未来我国散货船行业对外贸易出口产品结构不平衡局面将慢慢得到改善。

国际形势来看,由于散装航运业营运情况与全球经济景气荣枯息息相关,因此波罗的海指数被认为是国际间贸易情况的领先指数及经济晴雨表。2022年波罗的海干散货运价指数继续上扬,到目前其已经连续第六周上涨,截止到5月20日波罗的海运价指数BDI最值为3344,实现近3月涨幅70,26%,近2年涨幅601.0%,可以看出目前国际间贸易向好。

2022年国际贸易向好主要是受气候异常及俄乌危机影响,全球小麦面临难以耕种,肥料短缺,收成欠佳等问题,因此各国纷纷开展抢粮行动;而且,煤炭出口大国俄罗斯,其煤炭遭到多国制裁,这也引发了全球抢煤热潮。二者叠加进而导致散货船运力供不应求,运价急速上升。随着散货船运力的不足及运价的上涨,预计短期内国际市场散货船需求或将增长,这将利好我国散货船出口市场,成为我国散货船出口市场发展的新机遇。

另外目前,全球大量老旧船舶大量面临淘汰,其中20年以上船龄的巴拿马型散货船有364艘,约占船队比例11.5%,船龄20年以上的超灵便型船约409艘,灵便型更高达562艘。而散货船, 通常是被认为复杂的技术设备较少的船舶,如今在全球节能减排的大背景下,散货船必须满足与所有其他船型相同的效率和环境标准,以最大限度地减少化石燃料的使用量和温室气体排放量。因此,从长期看,尤其是“十四五”期间,如若我国散货船制造行业加快推进高质量发展,加快创新发展、绿色低碳发展,则我国散货船出口市场将迎来新的春天,出口规模或将持续扩大。(LQM)

观研报告网发布的《中国散货船行业发展趋势分析与未来前景研究报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2024年1-11月我国卷烟产量约为23804.4亿支 同比增长0.8%

2024年1-11月我国精炼铜(电解铜)产量约为1245.1万吨 同比增长4.6%

2024年11月我国夹层玻璃产量同比增长10.5% 1-11月累计产量同比增长7.8%

2024年11月我国化学药品原药产量同比增长10.2% 1-11月累计产量同比增长6.3%

2024年1-11月我国化学纤维产量同比增长8.7% 其中浙江省产量为3203.64万吨 占比44.4%

2024年1-11月我国化学农药原药产量同比增长23.5% 其中山东省产量占比20.4%

2024年11月我国合成橡胶产量当期值约为83.8万吨 同比增长4.2%

2024年1-11月我国合成纤维产量约为6606万吨 同比增长8.4%

2024年1-11月我国合成洗涤剂产量约为1037.6万吨 同比增长2.2% 其中广东省产量占比29.6%

2024年11月我国钢化玻璃产量同比下降9.8% 1-11月累计产量同比增长5.2%

我国乙肝药物行业分析:发病人数超90万例 多家企业聚集siRNA、ASO研发路线

我国智能文字识别行业高速增长 扫描全能王APP保持领先 B端形成差异化竞争

控烟背景下我国烟标行业发展面临挑战 市场竞争加剧 部分企业开始缩减相关业务

我国抗体偶联药物(ADC)行业市场将爆增! 本土企业已成全球研发核心力量

我国儿童医疗行业供需失衡明显 机遇挑战并存 市场暂无强有力头部品牌跑出

中国笔记本CPU行业发展深度分析与投资战略研究报告(2024-2031年)

中国茶叶加工机械行业运营现状调研与投资战略预测报告(2024-2031年)

中国车床自动化行业运营现状研究与投资战略调研报告(2024-2031年)

中国畜牧机械行业现状深度分析与投资战略调研报告(2024-2031年)

中国畜牧机械制造行业运营现状调研与发展战略评估报告(2024-2031年)

中国穿戴式智能设备行业运营现状调研与投资战略评估报告(2024-2031年)

中国大屏幕拼接行业运营现状研究与发展战略评估报告(2024-2031年)

中国单工位组合机床行业现状深度调研与投资战略分析报告(2024-2031年)

我国石膏板行业发展现状及前景分析:产销回升 市场呈北新建材“一家独大”格局

我国宠物行业竞争分析:企业仍需挖掘深度投资机会 聚焦食品、医疗等细分赛道

我国高压开关行业现状:华东为主产区 本土企业积极出海 出口金额呈增长态势

智能制造趋势下我国物料自动化处理将迎黄金期 锂电池、精细化工是重要应用领域

客单价下滑、回本期变长 我国民宿行业正回归理性 高附加值将是未来重要发展方向

我国铜板带行业发展现状:自给能力增强 贸易差额由逆转顺 出口量持续增长

中国民用船舶制造行业发展深度调研与未来投资预测报告(2024-2031年)

中国内河集装箱运输行业运营现状分析与发展战略评估报告(2024-2031年)

中国船舶代理行业运营现状研究与投资战略调研报告(2024-2031年)