2025年中国铁矿石储量分布、勘察投资及发展背景

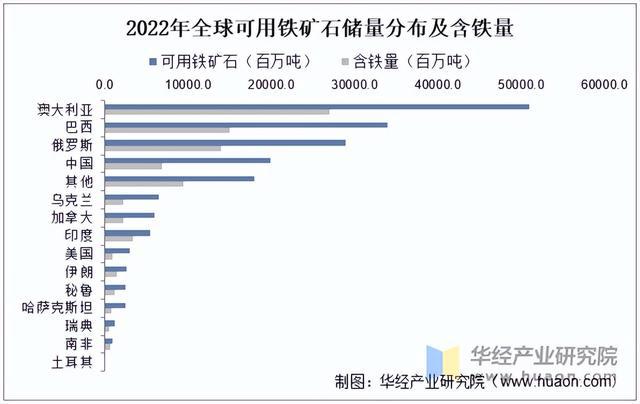

储量分布而言,整体较为集中,大洋洲、亚洲和美洲地区是主要分布地。数据显示,2022年全球可用铁矿铁矿石储量约1800亿吨左右,澳大利亚、巴西和俄罗斯位列前三,可用铁矿石储量分别为510亿吨、340亿吨和290吨,金属铁(含铁量)分别为270亿吨、150亿吨和140亿吨,中国位于第四,可用铁矿石储量为200亿吨,金属铁(含铁量)为69亿吨。

本文节选自华经产业研究院发布的《2022年全球和中国铁矿石储量、产量、进口现状,勘察投入回升,进口小幅度下降「图」》,如需获取全文内容,可进入华经情报网搜索查看。

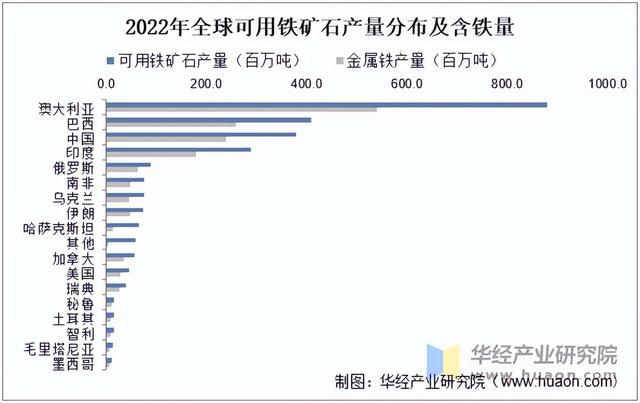

全球铁矿石产量分布,俄罗斯整体铁矿石产量较中国水平较低,数据显示,2022年澳大利亚、巴西和中国可用铁矿石产量分别为8.8亿吨、4.1亿吨和3.8亿吨,分别占比全球可用铁矿石产量(2022年全球可用铁矿石产量26亿吨)33.8%、15.8%和14.6%,金属铁(含铁量)产量分别为5.4亿吨、2.6亿吨和2.4亿吨。

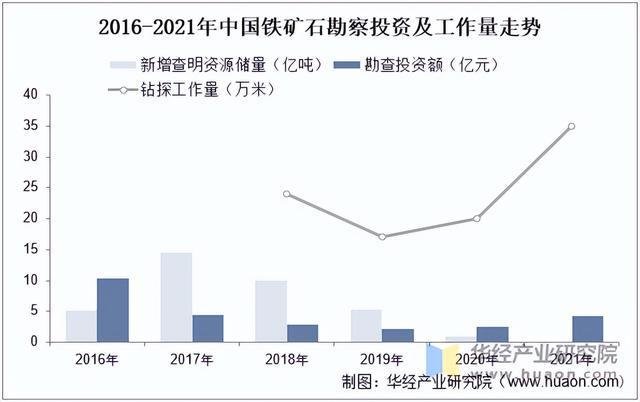

我国铁矿石虽然资源总量相对丰富,但可供开发利用的资源短缺。我国的铁矿石资源品位较低,截至2021年底,国产铁矿石平均品位为34.50%,低于世界铁矿石品位平均水平;贫矿多,富矿少,贫矿资源储量占总储量的80%;三是中小型矿多,大型、特大型矿少;矿石类型复杂,难利用的铁矿多。国内铁矿石勘探情况而言,2020年以前国内铁矿石整体勘探投入持续下降,2021年有所回升,达钻探工作量35万米,投资额达4.34亿元,较2020年增长75%。

华经产业研究院为助力企业、科研、投资机构等单位了解铁矿石行业发展态势及未来趋势,特重磅推出《2025-2031年中国铁矿石行业市场发展监测及投资战略规划报告》,本报告由华经产业研究院研究团队对铁矿石行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读铁矿石行业市场发展现状、上下游产业、竞争格局及重点企业等相关因素;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。