九游会J9:招商轮船年报:长风破浪会有时直挂云帆济沧海

招商轮船发布了2021年年报,这只股票占我总持仓的35%左右,是除了中远海控外的第二大持仓。

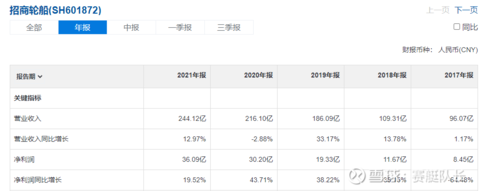

2021年招商轮船创造了36.09亿的净利润,同比去年增19.52%,继续续写了历史新高。

目前轮船的业务复杂,分析难度加大,涵盖了绝大部分航运业务,主要以油运和干散为主,集运 LNG运输 滚装为辅,兼有牲畜运输 特种运输 风电安装船等业务。

我们从招商轮船近5年的业绩可以看出,每年都保持了不错的利润增速,从2017年8.45亿到了2021年的36.09亿。

2019年干散市场低迷,招商轮船收购中外运干散业务,这部分业务在去年释放了25亿的净利润。

去年10月招商轮船以20亿的价格收购中外运集运100%的股份,而这部分在去年贡献了14亿的利润。也就是相当于1.4pe收购了一家公司,然而市场却普遍质疑公司的决策,这点完全就是外行人指点内行人了。中外运集运的航线稳定,历史上盈利也比较高,收购1.5年即可回本,在收购协议中,收购期发生的亏损要由中外运以现金补偿上市公司,收购期赚的钱全归上市公司。

即便业绩证明了公司的成长性,但是市场依旧给了周期的标签。可能未来某一时间点,市场又会像其他行业一样,一夜反转吧。

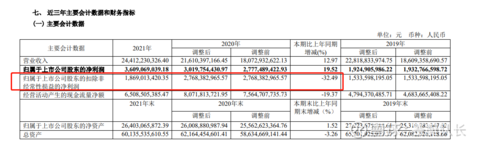

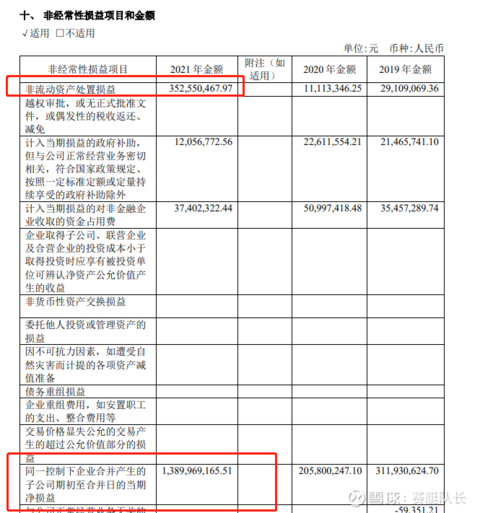

公司扣除非经营性损益的净利润是18.69亿,也就是出现了17.4的非经营损益,这也是很多人觉得轮船扣非还降低,业绩不及预期的地方,这个在财报中有写。

主要是卖老船卖了3个亿,还有中外运集运自合并的起初到合并日当期的利润算到了非经营性损益。

这个很好理解,合并之前中外运集运创造的利润属于中外运不属于招商轮船,所以在会计中要把这部分算成非经营性损益。合并之后就不会算在这里了。

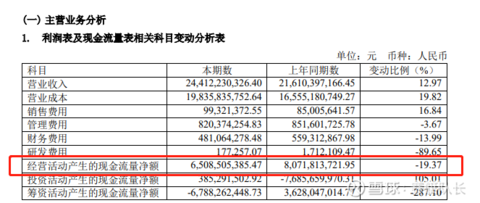

经营现金流少了20%,在年报中的解释是营业成本增加,油价上涨支付的燃油费、港口使费、船员工资和税费等经营性现金流出均较上年增加所致。

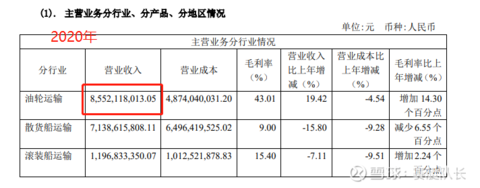

我们要对比一下2020年年报各个业务线年的营收,就会发现主要原因还是油运太低迷了。

油运整整营收少了47亿,虽然干散增加了41亿,但是覆盖不了油运减少的部分。3。其他较大变动项

长期借款减少 436,438.37 万元,减少比例为 19.43%,主要系报告期内偿还借款以及划分至一年以内的非流动负债所致。

递延所得税较上年期末增加 1,130.11 万元,增加比例为 469.25%,主要系报告期内计提股权激励费用所确认的递延所得税资产增加所致。这个税可真的高。

应交税费较上年期末增加 37,691.38 万元,增加比例为 196.16%,主要系报告期内散货、集装箱收入及利润增长在期末计提的各类税金增加所致。

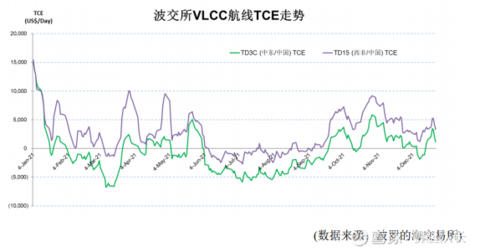

2021年全年油运都非常低迷,vlcc运价创造20年最低位置,主要是疫情导致了原油供需失衡.全球去年新增原油运力1724载重吨,拆解1064载重吨,供大于求。

从全球船队年龄上,20年以上的老船占比7.4%,15年以上24.4%,在手订单只剩下8%。

招商轮船在核心大客户的支持下,货源有比较充足的保证,船队营运率达到 97.57%,实现单船 TCE 收入水平超过 1.4万美元/天,在全球大型 VLCC 船队中继续明显领先,亏损显著少于船队规模接近的同行。

隔壁的海能都亏出天际了,招商轮船的油运也就亏了5%,现在基本都是即期没有什么长协,而且船队平均年龄只有7.3年,远远低于市场平均水平,一群年轻力壮的小伙子就等着接客了!

第一是opec+的减产结束,原油供应恢复疫情前的水平,叠加现在油运库存低位,可能会出现长时间补库存的周期,对于vlcc是重大利好。

第二是伊朗问题有可能加速解决,这样伊朗的老旧油轮进入即期市场,会加速他们淘汰,而从在今年年底彻底反转供需关系。

引用年报中的一句话:这一次我们看到的隧道尽头的光终于不再是对面车道卡车的头灯。

对于油运的弹性,大家可以参考2020年,当年vlcc全年平均收益是5万美金,给招商轮船贡献了近40亿的净利润,这还是在后面大幅低迷的情况下。

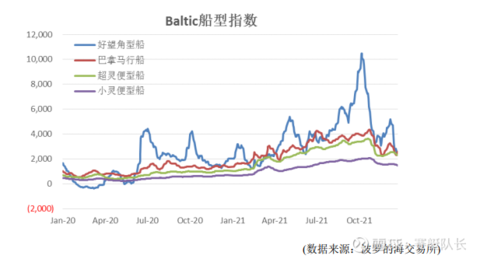

去年干散货波动极大,BDI指数从1000多年飙升到6000多又跌回2000点之下,这对干散货船队运营带来了极大的挑战。随着疫情的恢复,各国对于基建的需求也在恢复,去年全年干散货运输量提升了4%。

招商轮船抓住了干散货季节性波动的机遇,2021年全年带来了25亿净利润,并在第四季度首次干散货利润破10个亿。

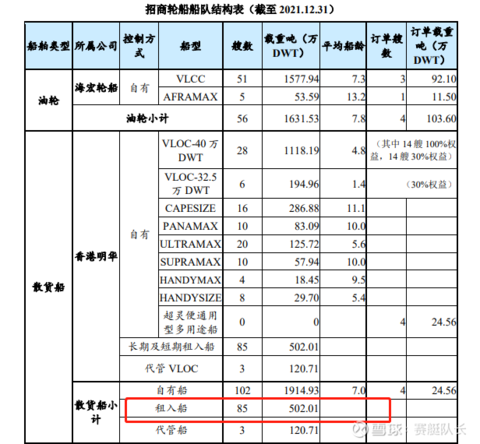

我们在看招商轮船的干散时候,不要看总运力,而是看他特别特别厉害的运营能力,市场上大部分人认为招商轮船干散都是锁定的,没有弹性。

在去年bdi低点的时候一共租入了85艘共502载重吨的干散船,相当于半个太平洋航运了。对比2020年租入的22艘,相当于翻了4倍,除了第一季度判断失误没有跑赢bdi指数外,从第二季度开始全面跑赢指数。

预期2022年干散货依旧比较景气,一个是欧美钢铁的需求增加,另外美国加息降低大宗价格,但是货量可以支撑。

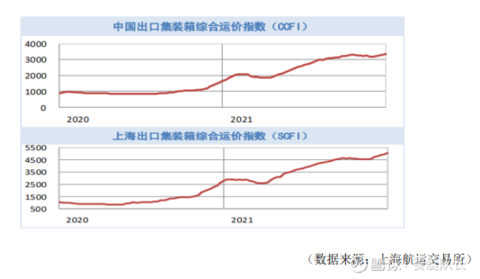

五、集运情况自从招商轮船收购了中外运集运,隔壁的$中远海控(SH601919)$ 终于不是一个人在战斗了。

集运市场依旧处于历史非常景气的周期中,欧美对中国的需求没有减弱,供应链成为瓶颈。

目前招商轮船自有加租入一共29艘共60万载重吨的集运船,同时在手订单4艘。主要航线是中国大陆至日本、澳洲、韩国、菲律宾、越南、中国台湾、中国香港等国家和地区。所以业务上和海丰国际比较相似,在运营上也是有丰富经营。

中外运集运创立于1998年,原先也是覆盖干线和直线的全球性集运公司,但是在集运几经沉浮后,决定了只做支线精品的路线。

在2021年1-8月创造了6个亿的利润,而9-12月这4个月创造了8个亿的净利润。同比一下中远海控三季度是670亿,年报是892亿,就算不藏利润,两家的弹性其实也差不多。

招商轮船的集运主要受益于RCEP的签订,未来东南亚的关税减低将会增加货运量,在2021年预计能提供不少于15亿的净利润。

LNG是未来发展的重点,目前招商轮船的LNG船队都是长期合同,但是已经在下订单建造即期市场的船队了。

滚装船队将继续受益于新能源汽车的崛起,国内做这块的不多,招商轮船也是业内第一,带来6000万的净利润。

风电安装项目也带来了6000多万的净利润,风电安装炒了那么久,从来没有炒到招商轮船头上,市场上安装风电带来的业绩,招轮不算低的。

招商轮船首次提出“2+N”的战略,也就是油气和干散为主营业务,打造成国际一流,培养N多业务线为隐形冠军。

打造弱周期成长性航运平台,寻求发展机遇的同时注重提升内生发展能力。“十四五”期间,公司力争在上市公司市值、营业收入、利润、经营现金流、净资产规模、股东回报水平等指标方面继续实现显著提升,让全体股东、员工、客户及其他利益相关者均从公司的成长中获得良好回报,为社会创造更大的效益。

根据招商轮船的2022年预期,营收要增加5%,不低于256亿,营业成本控制在204亿之内,也就是净利润目标40亿以上。资本开支是33亿,应该也会伺机有资本运作,但是不以扩大股本为前提,更多是用公司资金或者银行贷款。

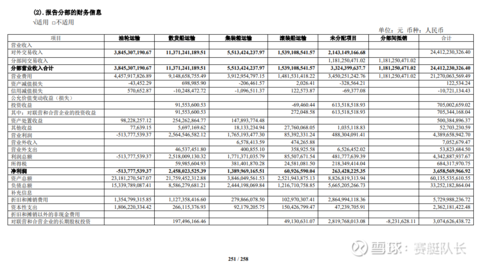

营收188亿,实际达成244亿;成本147亿,实际成本198亿,净利润36亿。

招商轮船业绩比较杂,而主营的油运处于历史最低迷期;干散处于中度景气周期;新收购的集运高景气周期。相当于现在的招商轮船只是历史平均利润中枢。然而市值只有311亿,今年分红10个亿后,就剩300亿了,对应36亿净利润,估值是8pe左右。

向上的弹性看油运和干散,向下的保底其他各种船型。所以招商轮船的利润区间应该是20亿-150亿之间,稳态在35亿以上,这样的公司到底怎么给估值,就要看市场的了。

股东上香港交易所减持了0.5%,私募淡水泉都跑了,其余股东稳定,新进华泰柏瑞和中证500指数,所以砸盘就是港资和淡水泉。

从业绩的角度,油运不能更差了过去几年利润均值能有20亿,干散预期较好今年依旧能贡献利润大头,集运也会贡献较多利润。可以预见一季度的业绩应该在10亿以上,动态pe只有7.5倍。

按照招商轮船的成长足迹,应该给更高的估值,公司也是在不断努力。我相信只要公司稳健经营,管理层保持现在公开透明的工作模式,多和机构以及中小投资者沟通和交流。

证券之星估值分析提示招商轮船盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中远海控盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。