J9九游会:疫情封控利空需求Q3迎集运和干散旺季

集装箱运价方面,受俄乌冲突和全球高通胀的影响,需求端压力逐渐显现。美国方面,通胀对经济的影响是目前面临的最大问题。6月美联储议息会议加息75BP落地后,市场预计7月或仍将加息75BP,俄乌战争对全世界的供应链的持续冲击下,鲍威尔对加息的提法变得更为激进,美联储货币政策收紧预期不断加强。目前美国国内多家零售商库存高企,旺季进口需求仍面临考验。欧洲方面,由于新冠奥密克戎亚型毒株出现叠加猴痘病毒继续蔓延,欧洲疫情依然严峻;叠加俄乌冲突导致的地缘政治风险尚未缓解,并带来欧元区多国能源商品价格大幅上涨,高通胀也持续拖累中长期欧洲地区的经济复苏。短期看,旺季随着上海地区发运量逐渐恢复以及欧洲港口拥堵的加剧,集运运价仍有望出现反弹,但对反弹高度不宜乐观。

干散货运价方面,干散货船在手订单仍处低位,未来2-3年干散货船运力无法放量。需求方面,今年全球多地出现罕见高温天气,叠加欧洲近期取消火电限制,俄乌冲突发生后欧洲仍有对煤炭的囤货需求,尤其随着北半球夏天到来,有望增加煤炭需求。铁矿石方面,受钢厂利润亏损以及中国下半年或面临政策性限产所带来的减量压力,铁矿石需求预计有所减少。粮食方面,全球粮食运输需求整体稳定,目前印度和俄罗斯已经重启“北南走廊计划”新航线,经由伊朗从俄罗斯向印度运输货物。白宫称,美国已向其他国家明确表示他们可以自由进口俄罗斯粮食,短期粮食贸易有望好转。在供应端无法放量的背景下,随着三季度干散货运输旺季的到来,运价有望震荡上行。

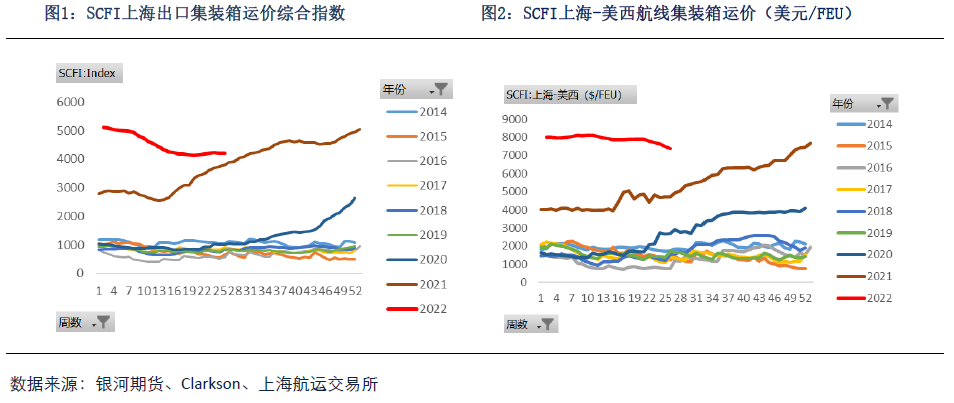

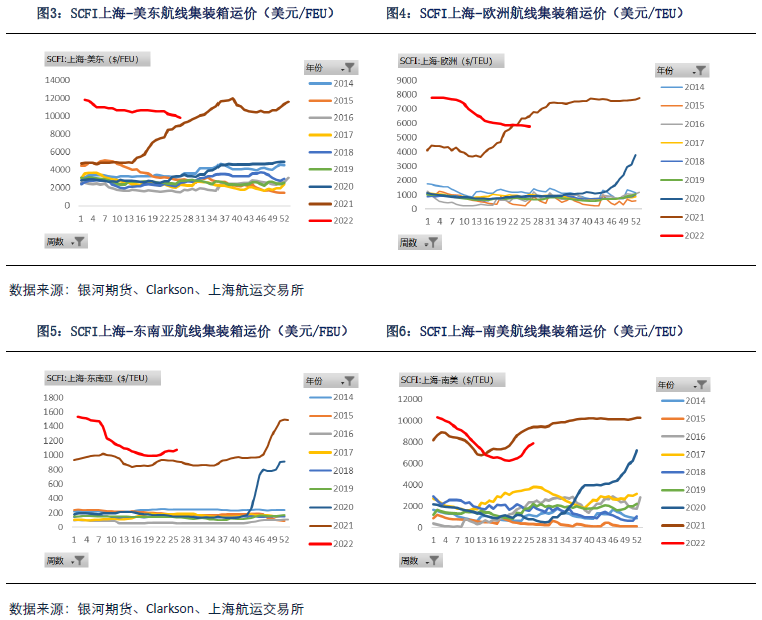

运价方面,二季度集运淡季全球集装箱运价止跌后企稳,在中国疫情导致发运减少以及高通胀需求走弱的背景下,二季度美西和欧洲运价延续弱势,欧洲受俄乌冲突影响跌幅更大。最新的数据显示,6/24当周SCFI上海出口集装箱运价综合指数报在4216.13,同比-11.0%,二季度运价指数均值4211,相较一季度运价指数均值4850下跌13%。分航线来看,中国-美西航线当周SCFI中国-美西航线当周SCFI中国-欧洲航线%。货代市场运价跌幅更大,根据WCI发布的数据,6/23日上海-洛杉矶的即期运费为7952美元/FEU,在去年的高基数下,同比降幅7%。从长协价来看, 目前的合同价也低于去年同期。而东南亚和波斯湾地区疫情相对平稳,尤其是在“斋月”过后运输需求总体向好,支撑运价的明显上涨。

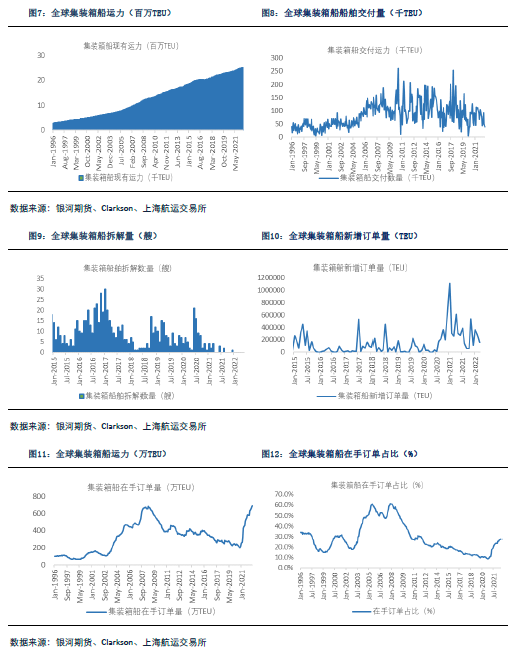

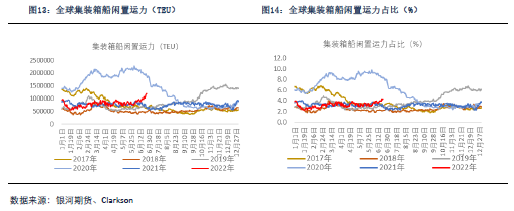

供应方面,和一季度相比,随着新船交付的增加和船舶拆解量的减少,供给端运力继续增加。Clarkson数据显示,截至2022年6月初,全球现有集装箱船共有5650艘,合计运力2501万TEU,同比+3.7%,相较年初+1.1%。在手订单方面,截至2022年6月,全球共有集装箱船在手订单914艘,合计运力691万TEU,同比+50.7%。目前集装箱船在手订单占总运力的比重达到27.6%,相较年初增加4.2个百分点。短期来看,二季度集装箱船闲置运力明显增加。截至6/24日,集装箱船闲置运力为119万TEU,同比大幅增加81.7%,相较年初增加25.6%。二季度随着货量减少和中国疫情封控,船公司取消部分航次,三季度旺季随着发运量的逐渐恢复,闲置运力预计有所减少。

美国方面,通胀对经济的影响是目前面临的最大问题,也是货币政策的首要目标。6月美联储议息会议加息75BP落地后,市场预计7月或仍将加息75BP,俄乌战争对全世界的供应链的持续冲击下,鲍威尔对加息的提法变得更为激进,美联储货币政策收紧预期不断加强。目前美国国内多家零售商库存高企,旺季进口需求仍面临考验。

欧洲方面,由于新冠奥密克戎亚型毒株出现叠加猴痘病毒继续蔓延,欧洲疫情依然严峻;叠加俄乌冲突导致的地缘政治风险尚未缓解,并带来欧元区多国能源商品价格大幅上涨,高通胀也持续拖累欧洲地区经济复苏。

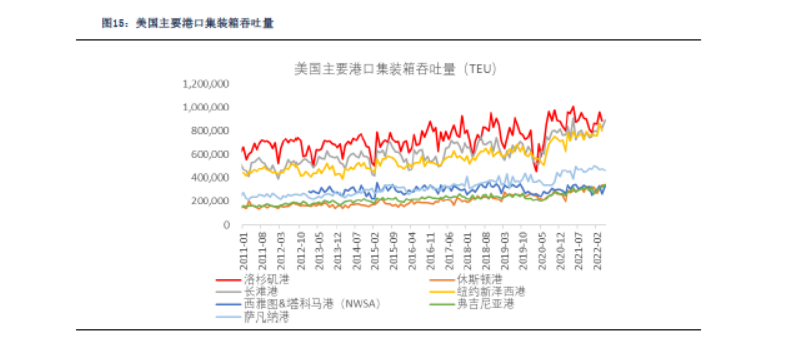

据德鲁里5月份发布的报告中估计,由于疫情影响,4月份有约26万TEU的出口货物没有从上海发货。随着供应链的重新启动,未来几个月发货运量有望逐渐释放。上海自6月1日起进入全面恢复正常生产生活秩序阶段,目前上海海运口岸货量持续回升,已基本恢复至正常水平的90%以上。

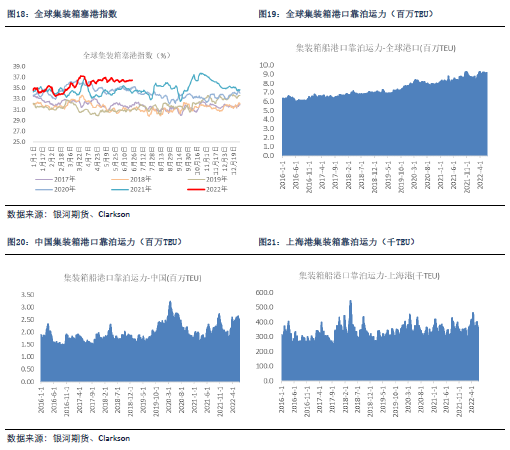

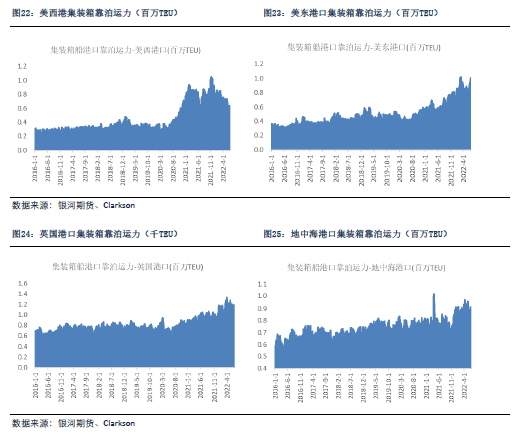

周转方面,二季度全球集装箱船港口拥堵情况相较一季度出现加剧。根据Clarkson的集装箱塞港指数(该指数反映港口或锚地每天运力水平占船队总运力的比重),Q2全球集装箱港口塞港指数均值为36.34%,相较于Q1的均值34.96%增加1.38pct,说明港口拥堵情况继续恶化。从最新的数据来看, 6/24日全球集装箱港口拥堵指数为36.52%,相较去年同期+2.45个百分点,处于历史同期高位。全球集装箱港口的拥堵已严重影响集装箱船的周转,从而减少有效运力的供应,其中欧洲港口的拥堵明显加剧。由于4-5月份上海的封控,导致欧洲港口的部分出口货物以及空箱堆积在港口,叠加二季度以来随着俄乌冲突背景下欧洲的通胀高企,多国出现工人罢工现象,罢工进一步加剧了港口的拥堵。英国和地中海口岸的停泊运力创下近5年同期新高,德国汉堡港和比利时的安特卫普港的集装箱靠泊运力也均处于历年同期的高位。

6月份开始英国、西班牙、法国、比利时、德国均掀起了罢工潮。搜航网消息显示,6月份包括汉堡港在内的德国多个海港的数千名工人举行了罢工,使得港口拥堵进一步加剧。而作为欧洲最大的港口之一的安特卫普-布鲁日港也即将面临比利时工会举行的全国性罢工。据马士基发布的北欧主要地区港口的最新情况公告,不来梅港、鹿特丹港、汉堡港和安特卫普港均面临持续性拥堵,甚至已经达到临界水平。

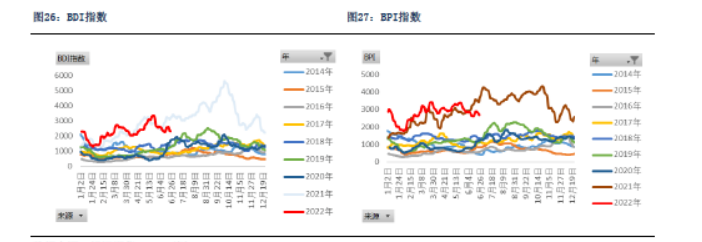

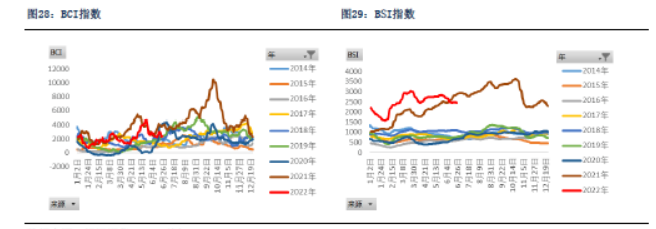

运价方面,二季度干散货运价指数BDI先涨后跌,一度涨至5月3369的高点后出现回落。截至2022年6月24日,BDI指数收报2331点,同比-25.9%;BPI指数(巴拿马型船运费指数)收报2695点,同比-21.2%;BCI指数(好望角型船运费指数)收报2396点,同比-38.1%,BSI指数(大灵便型船运费指数)收报2449点,同比-14.1%。

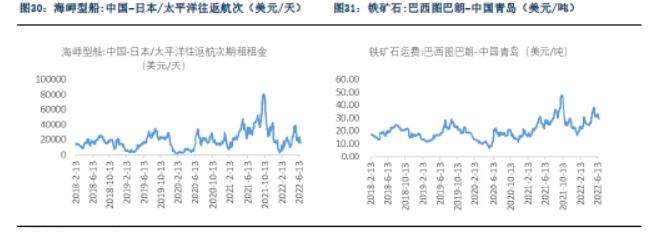

从期租航线日中国-日本/太平洋往返航次的海峡型船运费为16917美元/天,相较一季度末(3/31日)涨幅4%,二季度同样是呈现先涨后跌的趋势,最高点触及39247美元/天。从程租运价来看,铁矿石运价方面,6/24日巴西图巴朗到中国青岛的铁矿石运费价格为29.94美元/吨,相较一季度末(3/31日)涨幅16.7%;煤炭方面,6/24日印尼萨马林达到中国广州的煤炭运价为12.65美元/吨,相较一季度末(3/31日)跌5.9%;粮食方面,6/24日的粮食运价为68.23美元/吨,相较一季度末(3/31日)涨幅1.6%。

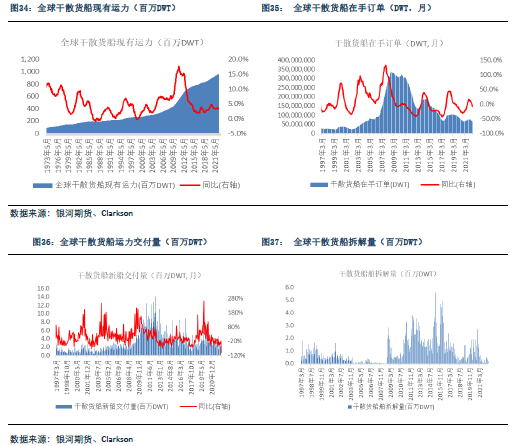

运力供应方面,二季度干散货船运力保持低速增长态势,在手订单占比仅为6.86%,未来2-3年放量较为困难,供应处于低位。截至6月初,全球干散货船合计运力为12877艘,合计运力9.57亿DWT。从干散货船的在手订单情况来看,二季度在手订单量有所减少,4月/5月份干散货船的新增订单量仅为10艘/5艘。从在手订单的情况来看,截至6月初干散货船在手订单占比为6.86%,处于历史低位。船厂订单多被集装箱船和LNG船占据,干散货船运力近两年无法大幅放量。

需求方面,继德国和奥地利重新启用煤炭发电之后,当地时间20日,荷兰也恢复了煤电的使用,并表示将取消对化石燃料发电站的所有限制以应对能源短缺。对于欧盟多国煤电恢复的举措,欧盟委员会表示,由于欧洲新的能源格局,“一些现有煤炭产能的使用时间可能比最初预期的要长”。今年全球多地出现罕见高温天气,叠加欧洲近期取消火电限制,俄乌冲突发生后欧洲仍有对煤炭的囤货需求,尤其随着北半球夏天到来,有望增加煤炭需求。铁矿石方面,受钢厂利润亏损以及中国下半年或面临政策性限产所带来的减量压力,铁矿石需求预计有所减少。粮食方面,全球粮食运输需求整体稳定,目前印度和俄罗斯已经重启“北南走廊计划”新航线,经由伊朗从俄罗斯向印度运输货物。白宫称,美国已向其他国家明确表示他们可以自由进口俄罗斯粮食,短期粮食贸易有望好转。在供应端无法放量的背景下,随着三季度干散货运输旺季的到来,运价有望震荡上行。

周转方面,受疫情影响,二季度干散货船塞港指数相较一季度有所回落,但仍处于历史同期高位。截至6/24日,全球干散货船塞港指数(Cape+Pmax)为33.82%,同比+1.7pct。4月前后中国疫情的封控导致运力需求减少,港口停泊运力出现明显下降,除中国外的全球干散货船停泊运力有所上升,拥堵加剧。截至6/24日,中国港口干散货船停泊运力为6021万DWT,相较3/31日减少962万DWT,而除中国外的全球干散货船停泊运力为15028万DWT,相较3/31日增加74万DWT。

集装箱运价方面,需求方面,受俄乌冲突和全球高通胀的影响,需求端压力逐渐显现。美国方面,通胀对经济的影响是目前面临的最大问题。6月美联储议息会议加息75BP落地后,市场预计7月或仍将加息75BP,俄乌战争对全世界的供应链的持续冲击下,鲍威尔对加息的提法变得更为激进,美联储货币政策收紧预期不断加强。目前美国国内多家零售商库存高企,旺季进口需求仍面临考验。欧洲方面,由于新冠奥密克戎亚型毒株出现叠加猴痘病毒继续蔓延,欧洲疫情依然严峻;叠加俄乌冲突导致的地缘政治风险尚未缓解,并带来欧元区多国能源商品价格大幅上涨,高通胀也持续拖累中长期欧洲地区的经济复苏。短期看,旺季随着上海地区发运量逐渐恢复以及欧洲港口拥堵的加剧,集运运价仍有望出现反弹,但对反弹高度不宜乐观。

干散货运价方面,在手订单仍处低位,未来2-3年干散货船运力无法放量。需求方面,今年全球多地出现罕见高温天气,叠加欧洲近期取消火电限制,俄乌冲突发生后欧洲仍有对煤炭的囤货需求,尤其随着北半球夏天到来,有望增加煤炭需求。铁矿石方面,受钢厂利润亏损以及中国下半年或面临政策性限产所带来的减量压力,铁矿石需求预计有所减少。粮食方面,全球粮食运输需求整体稳定,目前印度和俄罗斯已经重启“北南走廊计划”新航线,经由伊朗从俄罗斯向印度运输货物。白宫称,美国已向其他国家明确表示他们可以自由进口俄罗斯粮食,短期粮食贸易有望好转。在供应端无法放量的背景下,随着三季度干散货运输旺季的到来,运价有望震荡上行。